L’ACE 2021 nella dichiarazione dei redditi06 Settembre 2022

|

News

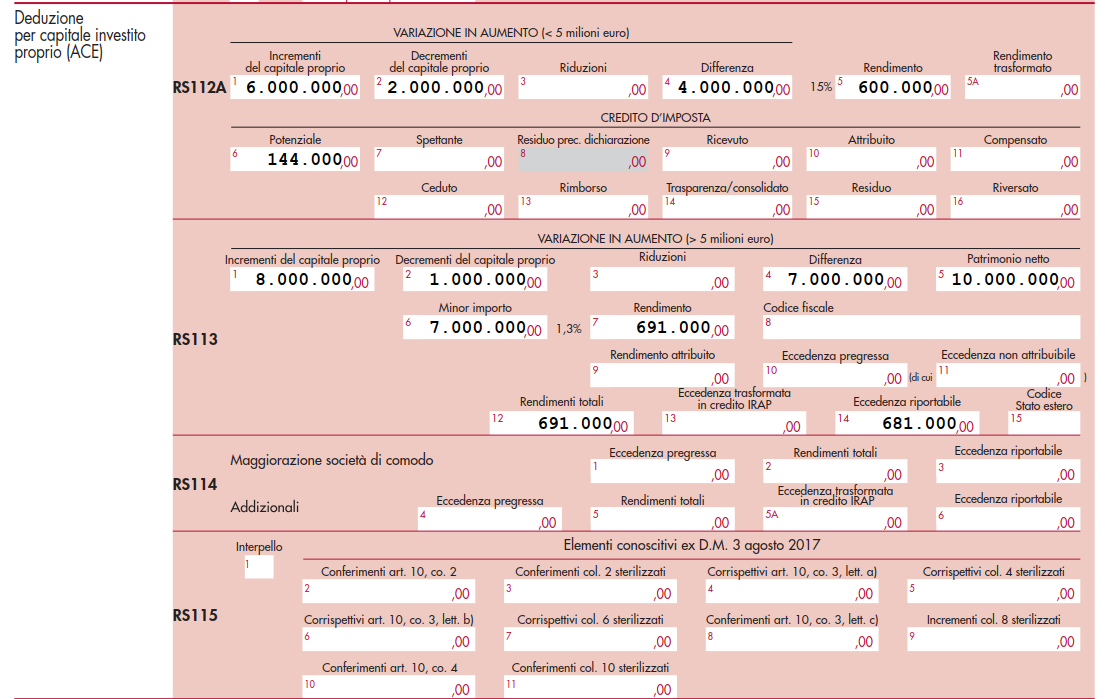

Tra le misure introdotte per incentivare la capitalizzazione durante l’emergenza Covid-19 vi è la Super ACE, che consente di applicare, ai fini della determinazione del reddito d’impresa per il periodo d’imposta 2021, un rendimento nozionale del 15% (anziché l’1,3%) per la variazione in aumento del capitale proprio sino ad un ammontare massimo di incremento pari a € 5 milioni. Rimanendo quindi ferma l’agevolazione ACE ordinaria (con aliquota all’1,3%) sugli incrementi patrimoniali netti registrati sino al 31 dicembre 2020 o per gli incrementi superiori ai 5 milioni registrati nel 2021, solo per il 2021 opera parallelamente anche la Super ACE: l’articolazione dell’agevolazione ha richiesto quindi una corrispondente modifica, nel quadro RS, del prospetto per l’applicazione della disciplina ACE. È stato, in particolare, suddiviso il rigo relativo al calcolo dell’agevolazione in due distinti righi: il primo (RS112A) si concentra sulle variazioni in aumento del capitale sino a € milioni (destinato quindi al computo della Super ACE), mentre il secondo (RS113) si concentra su quelle che superano la soglia di € 5 milioni ai fini del computo dell’ACE ordinaria. Si ponga il caso della società Alfa, in attività dal 2018, che ha registrato i seguenti incrementi/decrementi patrimoniali:

In questa fattispecie, la società dovrà procedere prima di tutto a determinare la Super ACE sugli incrementi netti del 2021 per poi determinare l’ACE ordinaria sugli incrementi netti registrati sino al 2020 nonché su quelli 2021 eccedenti la soglia dei € 5 milioni. Pertanto, la Super ACE sarà pari ad € 600.000 determinata un base ACE pari ad € 4.000.000 data dalla differenza tra l’utile 2020 accantonato pari ad € 6.000.000 e la distribuzione dividendi avvenuta nel 2021 pari ad €2.000.000. La deduzione ACE ordinaria, invece, sarà invece pari ad € 91.000 determinata dall’applicazione dell’aliquota dell’1,3% alla base ACE “ereditata” dal 2020 pari ad €7.000.000.

Rigo RS112A, col. 1: va inserito l’importo degli incrementi del capitale proprio per il 2021 pari all’ammontare dei conferimenti in denaro e degli utili accantonati a riserva (ad esclusione di quelli destinati a riserve non disponibili nonché le rettifiche operate in sede di prima adozione dei principi contabili), che nel nostro esempio sono pari ad € 6.000.000 Rigo RS112A, col. 2: va inserito l’importo dei decrementi di capitale proprio per le attribuzioni ai soci a qualsiasi titolo (es. dividendi) avvenute nel 2021, pari ad € 2.000.000 La base ACE derivante dagli incrementi netti 2021 è quindi pari ad € 4.000.000 (RS112A, col. 4) su cui potrà essere determinato un rendimento pari ad €600.000 (RS112A, col. 4). Si ricorda che ai fini dell’applicazione della Super ACE non opera non operano sia il c.d. “limite del patrimonio netto”, che funge da tetto massimo per la determinazione della base di calcolo ACE su cui determinare la deduzione, né il meccanismo del pro rata temporis sui conferimenti. Passando poi al rigo RS113, vanno inseriti gli importi degli incrementi (col. 1) e dei decrementi (col. 2) del capitale proprio calcolati secondo le regole ordinaria ACE, al netto di quelli già considerati ai fini della determinazione dell’ACE “innovativa” 2021. Nel nostro esempio, gli incrementi netti 2021 si attestano ad € 4.000.000 e pertanto non si registrano incrementi patrimoniali superiori ad €5.000.000 da assoggettare ad ACE ordinaria (e quindi da inserire nel rigo RS113 in parola). Pertanto, inserendo in col.1 gli incrementi patrimoniali registrati dal 2018 al 2020, pari ad €8.000.000, e in col. 2 i decrementi pari ad €1.000.000, si ottiene un incremento netto di € 7.000.000 che costituisce anche la base di calcolo ACE ordinaria (col. 6) essendo di importo inferiore a quello del patrimonio netto indicato in col. 5. In col. 7 si riporta quindi la somma della deduzione Super ACE e dell’ACE ordinaria pari ad € 691.000 (i.e. 600.000 + 91.000). Ipotizzando che la società utilizzi solo € 10.000 a scomputo del reddito 2021, il rendimento restante pari ad € 681.000 è riportabile nei periodi d’imposta successivi (col. 14). |