Lavoratori impatriati: l'imponibile contributivo coincide con quello fiscale28 Luglio 2023

|

Riviste

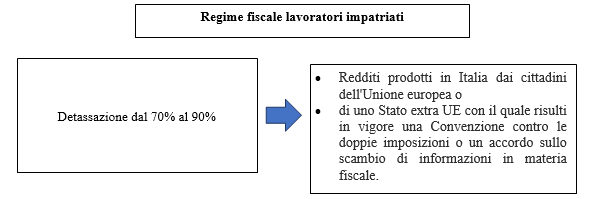

Le agevolazioni per i lavoratori impatriati Il regime fiscale agevolato riservato ai lavoratori impatriati è disciplinato dall'art. 16 D.Lgs. 147/2015. I redditi di lavoro dipendente, i redditi assimilati a quelli di lavoro dipendente e i redditi di lavoro autonomo prodotti in Italia da lavoratori che trasferiscono la residenza nel territorio dello Stato (..), concorrono alla formazione del reddito complessivo limitatamente al 30 per cento del loro ammontare al ricorrere delle seguenti condizioni: a) i lavoratori non sono stati residenti in Italia nei due periodi d'imposta precedenti il predetto trasferimento e si impegnano a risiedere in Italia per almeno due anni b) l'attivita' lavorativa e' prestata prevalentemente nel territorio italiano.

La detassazione opera anche in favore dei cittadini non iscritti all'AIRE, purché abbiano avuto la residenza in un altro Stato ai sensi di una convenzione contro le doppie imposizioni sui redditi prodotti nei due periodi d'imposta precedenti il predetto trasferimento.

Contenuto riservato agli abbonati. | ||||