Comunicazione dati per l’assistenza fiscale: quando compilare il Quadro CT della CU26 Febbraio 2021

|

News

In vista della scadenza del 16 marzo 2021, si riassumono gli aspetti legati alla comunicazione da parte dei sostituti d'imposta dei dati relativi all'utenza telematica di ricezione del modello 730-4, valida sia per la consegna ai lavoratori che per la trasmissione telematica della CU ai servizi dell'AE. Come noto, i CAF o i professionisti abilitati che prestano assistenza fiscale devono comunicare all'Agenzia delle Entrate (AE) il risultato contabile delle dichiarazioni 730 attraverso il flusso 730-4, reso poi disponibile ai sostituti di imposta o agli intermediari da questi per gestire i conguagli di imposta in busta paga. Per rendere operative tutte queste operazioni è necessario che i sostituti d'imposta comunichino all'AE la propria utenza telematica ovvero i dati dell'intermediario che dovrà ricevere il file 730-4. In vista della scadenza del 16 marzo, che dal 2021 è valida sia per la consegna ai lavoratori che per la trasmissione telematica della Certificazione Unica ai servizi dell'AE, riassumiamo gli aspetti legati alla comunicazione in argomento. Le modalità di comunicazione La comunicazione delle informazioni relative all'utenza telematica di ricezione del modello 730-4, a partire dal 2015, deve essere effettuata nel modello di Certificazione Unica, compilando l'apposito Quadro CT. Prima di tale data invece la stessa comunicazione doveva essere trasmessa utilizzando il modulo “Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall'Agenzia delle Entrate” (CSO). Quando deve essere compilato il Quadro CT In presenza di almeno una certificazione relativa ai redditi di lavoro dipendente, equiparati o assimilati, il Quadro CT deve essere compilato solo nell'ipotesi in cui il sostituto d'imposta (o l'intermediario) non abbia mai inviato una precedente comunicazione CSO o Quadro CT. A titolo esemplificativo si tratta, nei casi più comuni, di aziende di nuova costituzione nell'anno d'imposta da dichiarare ovvero di sostituti d'imposta che non avevano dipendenti in precedenza. La presenza del Quadro CT per i sostituti d'imposta che hanno già validamente presentato lo stesso Quadro in passato o una comunicazione CSO, comporta lo scarto dell'intera fornitura e pertanto di tutte le Certificazioni in essa contenute. Come precisato nelle istruzioni al modello di Certificazione Unica 2021, il Quadro CT non deve essere compilato dai sostituti d'imposta che intendano variare i dati comunicati in precedenza o nei casi di trasmissione di una fornitura di annullamento o di sostituzione. Per la variazione di dati già comunicati occorre compilare e trasmettere il modello CSO. Di particolare interesse è la procedura di revoca della delega all'intermediario. In questo caso, l'obbligo di comunicare la revoca della delega ricade sul sostituto d'imposta e in caso di inerzia di quest'ultimo, l'intermediario “cessato” potrà trasmettere il modello CSO. Successivamente l'Agenzia delle Entrate contatterà il sostituto d'imposta per invitarlo a presentare la comunicazione di revoca e qualora ciò non avvenga, sarà considerato alla stregua di un soggetto che non ha mai presentato il modello CSO, quindi dovrà compilare il Quadro CT all'interno della Certificazione Unica per comunicare l'indirizzo telematico su cui ricevere i flussi 730-4. L'Agenzia delle Entrate fornisce lo scarto dell'intera fornitura qualora non sia correttamente compilato il Quadro CT oppure nel caso in cui il sostituto d'imposta (o l'intermediario) trasmetta un Quadro CT non dovuto ovvero quando ne ometta l'invio se dovuto. È previsto lo scarto dell'intera fornitura del sostituto d'imposta anche quando nel Quadro CT sia indicata una posizione anagrafica errata di quest'ultimo o dell'intermediario. Ricordiamo che non sarà applicata alcuna sanzione se si provvede ad un nuovo invio ordinario entro i cinque giorni successivi alla scadenza.

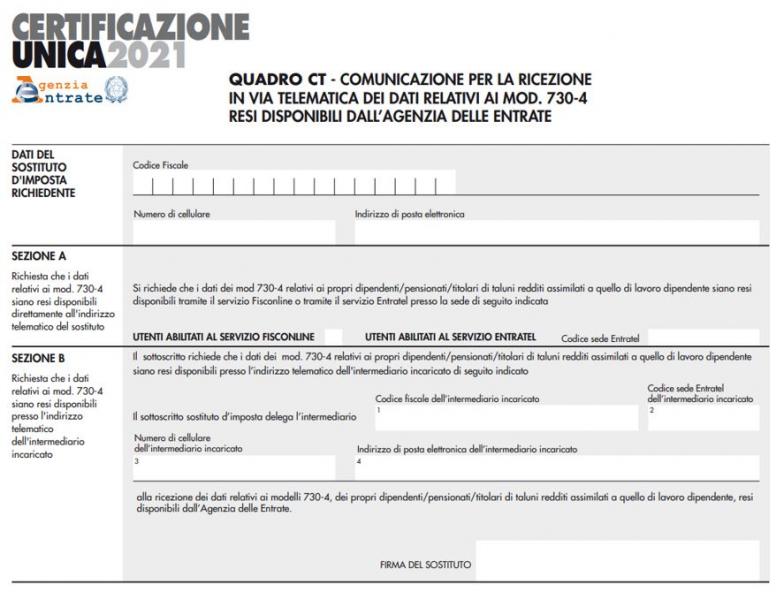

Il Quadro in esame è composto da una parte contenente i dati del sostituto d'imposta (codice fiscale, numero di cellulare e indirizzo di posta elettronica) e da due sezioni la cui compilazione è alternativa. Nella sezione A, il sostituto d'imposta comunica la propria utenza telematica, indicando se è un utente Fisconline o Entratel. La sezione B deve essere invece utilizzata per comunicare l'utenza dell'intermediario Entratel al quale si vuole affidare il servizio di ricezione dei modelli 730-4. In questa sezione devono essere compilati i campi relativi all'intermediario (codice fiscale, codice sede Entratel, numero di cellulare e indirizzo di posta elettronica) e contiene anche il campo per la firma del sostituto.

Si ricorda infine che la trasmissione è un obbligo dei sostituti d'imposta e il mancato invio del modello CSO o del Quadro CT non consentirà la ricezione dei flussi 730-4 dei lavoratori con la conseguente impossibilità di eseguire i conguagli. Per la comunicazione CSO è necessario essere in possesso del numero protocollo della trasmissione del modello 770 presentato nell'anno precedente, reperibile nell'area “Ricevute” dei servizi telematici dell'Agenzia delle Entrate o dalla consultazione del Cassetto Fiscale del sostituto d'imposta. Mod. CU ordinario Mod. CU sintetico Istruzioni |