Dividendi corrisposti a società semplici: nuovo rigo nel Prospetto delle riserve22 Ottobre 2021

|

News

Nel Prospetto del capitale e delle riserve contenuto nel quadro RS del modello Redditi SC 2021, le società di capitali devono compilare il nuovo rigo RS136B nel quale indicare le riserve di utili prodotti fino all'esercizio in corso al 31 dicembre 2019 per i quali in caso di distribuzione alle società semplici deliberata entro il 31 dicembre 2022 continua ad applicarsi la disciplina previgente a quella prevista dall'art. 1 c. 999-1006 L. 205/2017 (art. 32-quater DL 124/2019). Premessa La legge di conversione del DL 124/2019 interviene in merito al regime fiscale dei dividendi corrisposti alle società semplici (la norma si riferisce ai dividendi corrisposti/erogati dall'1.1.2020), prevedendo che il principio di tassazione per trasparenza si applichi interamente e direttamente in capo ai soci (secondo un approccio “look through”). Limitatamente ai dividendi, quindi, la società semplice è come se “non esistesse” e il dividendo si considera come percepito direttamente dal socio e tassato con il regime fiscale applicabile a ciascuno di essi. Pertanto:

Viene in sintesi adottata una nuova tipologia di trasparenza fiscale che fa sì che non soltanto la tipologia dell'imposta ma l'intera disciplina fiscale dei dividendi percepiti da società semplici dipenda dalla natura giuridica (persone fisiche non esercenti attività d'impresa, società di persone e soggetti IRES) del socio della società semplice stessa. Questo approccio “look through” determina che i dividendi sono imponibili in capo a quei soggetti che risultano soci della società semplice nel momento in cui questa li percepisce: detto diversamente, la “compagine sociale” incisa dal tributo è quella risultante al momento della percezione del dividendo e non quella risultante alla chiusura del periodo d'imposta della società semplice. Con le modifiche da ultimo introdotte con l'art. 28 DL 23/2020, valide a decorrere dai dividendi percepiti nel 2020, il nuovo regime di trasparenza viene esteso a tutte le tipologie di dividendi, a prescindere dalla residenza, in Italia o all'estero, della società che li distribuisce e dalla natura e dalla residenza dei soci della società semplice: vengono, quindi, inclusi nella tassazione per trasparenza anche gli utili di fonte estera, oppure anche quelli corrisposti da società ed enti di ogni tipo, compresi i trust, con o senza personalità giuridica, non residenti nel territorio dello Stato: al contrario, sono esclusi gli utili provenienti da Stati o territori aventi regimi fiscali privilegiati sui quali continuano ad applicarsi le disposizioni previste dal TUIR (art. 89). La norma del citato DL 23/2020 introduce un'ulteriore previsione che stabilisce un regime transitorio per gli utili prodotti fino all'esercizio in corso al 31 dicembre 2019 la cui distribuzione è deliberata entro il 31 dicembre 2022: le nuove disposizioni valgono per gli utili percepiti dal 2020 mentre per quelli prodotti fino all'esercizio in corso al 31 dicembre 2019, la cui distribuzione è deliberata entro il 31 dicembre 2022, si applica il regime fiscale previgente alle modifiche apportate dalla legge di bilancio per il 2018 secondo lo seguente schema:

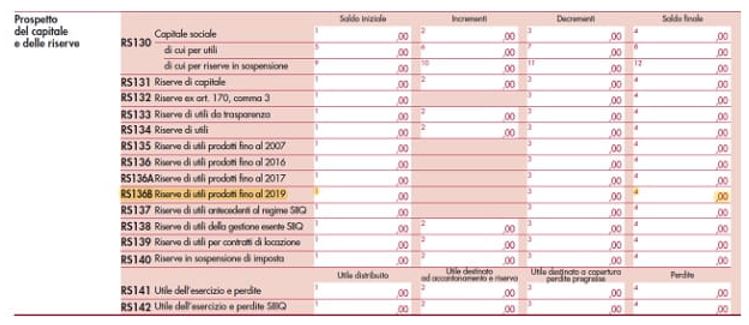

Prospetto del capitale e delle riserve e nuovo rigo RS136B Le richiamate novità impattano pure sulla compilazione della dichiarazione dei redditi e, in particolare, sul “Prospetto del capitale e delle riserve”, di cui righi da RS130 a RS142 del modello REDDITI SC 2021, che va compilato al fine di monitorare la struttura del patrimonio netto, così come riclassificato agli effetti fiscali, ai fini della corretta applicazione delle norme riguardanti il trattamento, sia in capo ai partecipanti, sia in capo alla società o ente, della distribuzione o dell'utilizzo per altre finalità del capitale e delle riserve. Con particolare riferimento alle riserve di utili, nel rigo RS134 vengono indicati il dato iniziale (oppure dato finale indicato nel periodo precedente), gli incrementi e i decrementi indipendentemente dall'anno di formazione degli utili. Nei righi successivi vanno riportati i dettagli e le informazioni relativi ai diversi periodi di formazione. In particolare:

Nel “Prospetto del capitale e delle riserve” è stato aggiunto il rigo RS136B “Riserve di utili prodotti fino al 2019” in cui va indicata la quota relativa all'ammontare delle riserve alimentate con utili prodotti fino all'esercizio in corso al 31 dicembre 2019, per i quali in caso di distribuzione alle società semplici deliberata entro il 31 dicembre 2022 continua ad applicarsi la disciplina previgente a quella prevista dall'art. 1 c. 999-1006 L. 205/2017 (art. 32-quater 124/2019). La necessità di monitorare gli utili prodotti fino all'esercizio in corso al 31 dicembre 2019 per la gestione del periodo transitorio ha prodotto il rigo RS136B “Riserve di utili prodotto sino al 2019” nel quale vanno indicati: Colonna 1 La quota relativa all'ammontare delle riserve alimentate con utili prodotti fino all'esercizio in corso al 31 dicembre 2019, per i quali in caso di distribuzione alle società semplici deliberate entro il 31 dicembre 2022 continua ad applicarsi la disciplina previgente a quella prevista dall'art. 1 c. 999-1006 L. 205/2017 (art. 32-quater 124/2019) Colonna 3 L'importo dei decrementi delle riserve verificatisi nel corso dell'esercizio, per effetto delle distribuzioni o per effetto della copertura di perdite di bilancio nonché per effetto dell'imputazione a capitale di tali riserve. Colonna 4 L'importo risultante dalla somma algebrica degli importi indicati nei campi precedenti (colonna 1 - colonna 3 = colonna 4). |