Le FAQ Simest per la transizione digitale ed ecologica04 Febbraio 2022

|

News

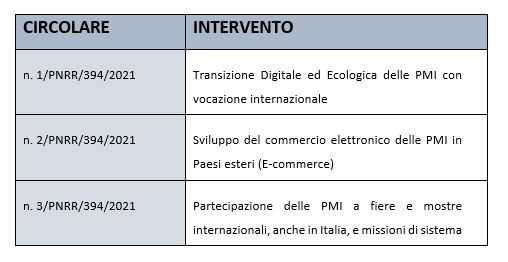

Simest, società del Gruppo Cassa depositi e prestiti che dal 1991 sostiene la crescita delle imprese italiane attraverso l'internazionalizzazione della loro attività, ha pubblicato sul proprio sito le FAQ relative all'operatività del PNRR per gli interventi correlati alla sub-misura che rifinanzia il Fondo 394/81. Il Fondo che, come noto, eroga sostegno finanziario alle imprese, in particolare PMI, per sostenerne l'internazionalizzazione mediante vari strumenti – come i programmi di accesso ai mercati internazionali e lo sviluppo del commercio elettronico. Per effetto dell'art. 11 DL 121/2021 è stato disposto il rifinanziamento della componente prestiti e contributi del Fondo 394/81 - in attuazione della sub-misura “Rifinanziamento e ridefinizione del Fondo 394/81 gestito da SIMEST” relativa al sostegno all'internazionalizzazione delle PMI, di cui alla M1 (Missione 1), C2 (Componente 2), I5 (Investimento 5) del Piano Nazionale di Ripresa e Resilienza (PNRR). La politica di investimento collegata alla Sub-Misura - PNRR M1.C2.I5 è stata oggetto di approfondimento da specifiche Circolari operative degli Interventi.

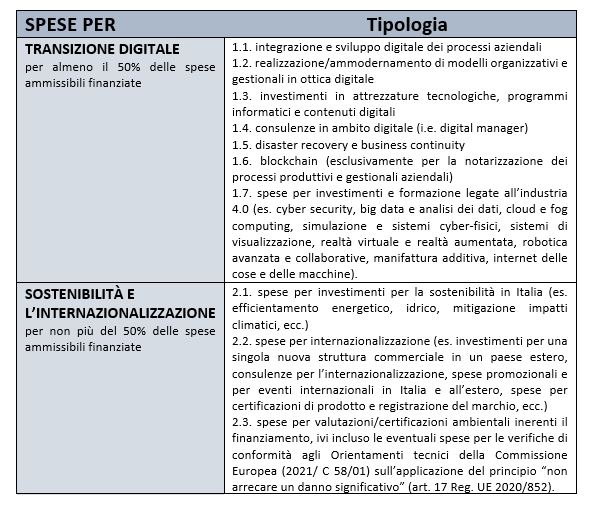

L'impresa Richiedente che può presentare una sola Domanda a SIMEST sulla Linea Progettuale, ai sensi delle Circolari n. 1/PNRR/394/2021, n. 2/PNRR/394/2021 e n. 3/PNRR/394/2021, dovrà registrarsi sul Portale, compilare la Domanda in ogni sua parte, con sottoscrizione digitale da parte del legale rappresentante e effettuare l'invio telematico. Dubbi sul perimetro applicativo delle misure agevolative possono essere fugati dalle circolari predette e, al contempo, grazie alle FAQ sull'operatività della misura aggiornate sul sito ufficiale di Simest; in cui sono illustrati, tra gli altri temi, i seguenti: - le spese finanziabili e le principali categorie; - la definizione di consulenze digitali; - le spese di formazione finanziabili; - i dettagli per la verifica DNSH; - il reporting delle spese; - le specifiche legate alle spese correlate all'e-commerce. La Circolare 1/394/PNRR/2021 e le FAQ La Circolare 1/394/PNRR/2021 avente per oggetto la transizione Digitale ed Ecologica delle PMI con vocazione internazionale specifica che l'intervento sostiene la realizzazione di investimenti: - digitali “spese per la transizione digitale” per una quota minima pari al 50%; - volti a promuovere la sostenibilità e la competitività sui mercati internazionali per il restante 50%. La circolare, al paragrafo 5, elenca la tipologia di spese ammissibili e precisamente:

Le FAQ illustrate nel sito SIMEST evidenziano in dettaglio i seguenti elementi da tenere in attenzione al fine di individuare quali sono le spese ammissibili. Rientrano nella categoria di spesa della “Transizione Digitale” e, dunque, sono finanziabili: - le spese relative a beni o servizi, inclusi hardware, software, macchinari e impianti, purché risulti una chiara finalità legata alla transizione digitale dell'Impresa Richiedente, mediante l'interconnessione ai sistemi aziendali o attraverso la digitalizzazione dei processi; - per i macchinari usati e in leasing. Il legame con la finalità della transizione digitale dovrà risultare dal contratto di fornitura, dalle dichiarazioni rese dai fornitori, dalle fatture e dalla Relazione finale (di cui al par. 5.4 della Circolare) sull'utilizzo del finanziamento e del cofinanziamento, da presentare in sede di rendicontazione. Le FAQ precisano che nell'ambito della categoria di spesa “Transizione digitale”: - le “consulenze digitali” finanziabili sono da intendersi quelle relative a spese per consulenze, incluso il digital manager, legate alla digitalizzazione dell'Impresa Richiedente, in termini di innovazione tecnologica dei processi aziendali, produttivi e organizzativi; - non sono finanziabili spese promozionali e/o spese per social media in quanto non strettamente collegate a processi di transizione digitale dell'Impresa richiedente. Rientrano tra le spese finanziabili nell'ambito della categoria di spesa “Spese per investimenti in sostenibilità” quelle relative a beni o servizi, inclusi macchinari e impianti, ed eventuali valutazioni di impatto ambientali strumentali/funzionali alla realizzazione dell'investimento stesso. Rientrano tra le spese finanziabili nell'ambito della categoria di spesa “Spese per internazionalizzazione” come precisato nelle FAQ le spese: - per l'affitto o l'acquisto di nuove strutture commerciali (una sola struttura per ciascuna tipologia tra negozio, ufficio, showroom o corner), aperte durante il Periodo di Realizzazione – oppure dopo la presentazione della richiesta di finanziamento. Le spese devono essere sostenute esclusivamente dell'Impresa richiedente.

Sono escluse le spese relative al personale, ai viaggi e alla gestione delle strutture, anche per il tramite di un trader locale. - promozionali, effettuate anche tramite canali digitali, direttamente connesse all'internazionalizzazione dell'Impresa Richiedente o agli interventi finanziabili all'interno della categoria di spesa “Spese per internazionalizzazione”, come risultante da contratti di servizio e dalle fatture da presentare in sede di rendicontazione. Le spese devono riguardare attività promozionali all'estero; - per consulenze legate all'internazionalizzazione, incluso il Temporary Export Manager. Sono altresì finanziabili consulenze di carattere legale o fiscale purché direttamente connesse all'investimento all'estero per il quale può essere richiesto il finanziamento;

- per la partecipazione ad eventi di carattere internazionale in Italia e all'estero.

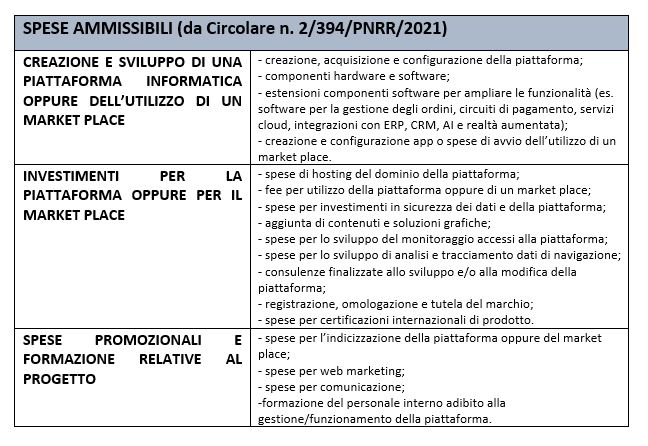

- all'estero per certificazioni internazionali di prodotto e registrazione del marchio. La dichiarazione di conformità al DNSH Come noto, tutte le spese finanziate devono essere coerenti con i principi del “non arrecare un danno significativo” (Do Not Significant Harm – DNSH) ai sensi dell'art. 17 Reg. Tassonomia (UE) 2020/852, in conformità agli Orientamenti tecnici della Commissione europea (2021/C/58/01), relativi ai sei obiettivi ambientali: - mitigazione dei cambiamenti climatici; - adattamento ai cambiamenti climatici; - uso sostenibile e alla protezione delle acque e delle risorse marine; - economia circolare; - prevenzione e riduzione dell'inquinamento; - protezione e al ripristino della biodiversità e degli ecosistemi. In base a tali principi, per le spese rendicontate occorre dichiararne la rispondenza a specifici requisiti di sostenibilità ambientale, pena l'inammissibilità della spesa. SIMEST mette a disposizione delle Schede Tecniche per le dichiarazioni/certificazioni necessarie per l'ammissibilità delle spese; inoltre, per le spese relative a “Spese per la sostenibilità e l'internazionalizzazione”, sono disponibili le Schede Focus che riportano i requisiti/certificazioni necessarie per la conformità di alcune tipologie di spesa. In merito all'obbligo di conformità al DNSH le FAQ sul sito SIMEST forniscono i seguenti chiarimenti. Con riferimento alla circolare n.1 nelle Faq si precisa che nell'ambito della categoria di spesa “Spese per valutazioni/certificazioni ambientali” sono finanziabili spese per consulenze finalizzate alle verifiche DNSH (“Dichiarazione di conformità al DNSH” e relative schede tecniche e schede focus) e per consulenze finalizzate all'ottenimento o al rinnovo di certificazioni ambientali. Con riferimento alla verifica DNSH le FAQ precisano che nel caso di macchinari/impianti occorreeffettuare le verifiche, a tal fine è in corso di integrazione la Scheda Tecnica n. 3 disponibile nella sezione del sito dedicata al DNSH. Con riferimento alla scheda focus è precisato che in assenza di essa per la specifica spesa sostenuta occorre necessario presentare un report ambientale redatto da un consulente. Sono in corso di redazione delle linee guida sui requisiti del consulente ambientale e del report di analisi DNSH da produrre. Le FAQ per la Circolare 2/394/PNRR/2021 La circolare 2/394/PNRR/2021 fornisce opportuni dettami in merito all'intervento per finalizzato allo sviluppo del commercio elettronico delle PMI in Paesi esteri (E-commerce) e realizzato attraverso un finanziamento agevolato in regime “de minimis”, con co-finanziamento a fondo perduto in regime di “Temporary Framework” per alternativamente: - la creazione di una nuova piattaforma propria; - il miglioramento di una piattaforma propria già esistente; - l'accesso ad un nuovo spazio/store di una piattaforma di terzi (i.e. market place); per commercializzare in paesi esteri beni/servizi prodotti in Italia o con marchio italiano.

Le FAQ sul sito Simest forniscono in merito le seguenti precisazioni. Non è possibile destinare l'intero finanziamento ad attività di consulenza. Infatti, almeno una spesa deve riguardare la prima categoria dispesa vale a dire, in alternativa: - creazione e sviluppo di una Piattaforma propria; - utilizzo di uno spazio o store su Piattaforma di terzi (c.d. market place). Ai fini della prima erogazione è necessario presentare il contratto di fornitura della piattaforma propria o di accesso al marketplace - in sede di adempimento delle condizioni sospensive. Affinché sia considerato conforme alle finalità del finanziamento, il contratto dovrà contenere informazioni complete e dettagliate circa: - il servizio oggetto del contratto; - corrispettivo pattuito; - modalità di pagamento del corrispettivo pattuito; - durata del servizio; - modalità di erogazione del servizio e che dovranno essere coerenti con le indicazioni fornite nelle fatture, da presentare in sede di rendicontazione. - Intera Categoria B: estrazione di minerali da cave e miniere - Intera Categoria 19: fabbricazione di coke e prodotti derivanti dalla raffinazione del petrolio - Categoria 35.2: produzione di gas; distribuzione di combustibili gassosi mediante condotte - Categoria 38.21: trattamento e smaltimento di rifiuti non pericolosi - Categoria 38.22: trattamento e smaltimento di rifiuti pericolosi Sono altresì non finanziabili i settori e le attività escluse dalla normativa InvestEU di cui all'Allegato V - Lettera B del Reg. UE 2021/523, del Parlamento europeo e del Consiglio, del 24 marzo 2021. Si ricorda che, oltre alle Attività e attivi esclusi, non finanziabili ai sensi del PNRR, sono non finanziabili ai sensi della normativa “de minimis” anche la Categoria A e i codici 10.11 e 10.12 della Categoria C. Con riferimento al fatto che le spese sono sostenibili dalla data di ricezione della lettera di esito contenente il CUP, le FAQ precisano che: - le fatture devono riportare una data inclusa all'interno del periodo di realizzazione, che inizia dalla data di presentazione della domanda e termina alla fine del periodo di preammortamento (12 o 24 mesi dopo la stipula del contratto in funzione della tipologia di finanziamento). - i contratti di fornitura sottostanti devono prevedere la realizzazione delle attività all'interno del periodo di realizzazione di cui sopra. In fase di adempimento delle condizioni sospensive, l'articolazione dei dipendenti – suddivisa per classi di età e di genere - dovrà essere riportata all'interno di una tabella visibile nella maschera del Portale relativa allo scioglimento delle sospensive, secondo il seguente schema:

|