Investimenti Mezzogiorno e ZES: nuovo modello dal 7 giugno 202206 Aprile 2022

|

News

L'Agenzia delle Entrate ha aggiornato il modello di comunicazione “CIM17” per la fruizione del credito d'imposta per gli investimenti nel Mezzogiorno (cd. bonus sud), nei comuni del sisma del Centro-Italia e nelle zone economiche speciali (ZES). Il nuovo modello dovrà essere utilizzato sin dal prossimo 7 giugno 2022 per la fruizione dei crediti d'imposta per gli investimenti nel Mezzogiorno e nelle ZES. Si prevede, inoltre, un aggiornamento del software entro tale termine al fine di poter effettuare la trasmissione telematica del modello di comunicazione “CIM17”. La comunicazione in esame, come noto, è necessaria per la fruizione del credito d'imposta previsto per - gli investimenti nel Mezzogiorno (art. 1 c. da 98 a 108 L. 208/2015); - le zone economiche speciali (ZES) (art. 5 DL 91/2017); - gli investimenti nei comuni del sisma del Centro-Italia (art. 18-quater DL 8/2017). La versione aggiornata del modello di comunicazione si è resa necessaria per accogliere le novità normative intervenute nelle diverse discipline agevolative. Ricordiamo, difatti, che il perimetro geografico di applicazione del credito di imposta per gli investimenti nel Mezzogiorno è stato ridisegnato per l'anno 2022 dall'art. 1 c. 175 della Legge di bilancio 2022 (L. 234/2021) per essere adeguato a quanto previsto dalla nuova Carta degli aiuti a finalità regionale 2022-2027, approvata dalla Commissione europea il 2 dicembre 2021, in cui – come noto - sono indicate le regioni italiane ammissibili agli aiuti per investimenti a finalità regionale e le intensità massime di aiuto nelle regioni ammissibili. Il credito d'imposta per le ZES è stato prorogato per l'anno 2022, la proroga è divenuta operativa a seguito dell'approvazione da parte della Commissione europea della Carta degli aiuti a finalità regionale 2022-2027. Il credito d'imposta per i territori colpiti dal sisma del centro-Italia a decorrere dal 2021 dovrà applicarsi nel rispetto dei limiti e delle condizioni previsti dal "Temporary Framework” e, dunque, l'attuazione della misura agevolativa per l'anno 2021 è subordinata all'adozione da parte della Commissione europea della decisione di compatibilità del regime di aiuti sulla base del Temporary Framework. Qual è il modello di comunicazione da utilizzare Per beneficiare dei crediti d'imposta per gli investimenti realizzati nel Mezzogiorno e nelle ZES e nei territori del Sisma è necessario presentare all'Agenzia delle entrate un'apposita comunicazione utilizzando il modello CIM17, approvato con il Provv. AE 14 aprile 2017, già modificato con i Provv. AE datati: 29 dicembre 2017, 9 agosto 2019, 9 marzo 2021 e, da ultimo, 27 ottobre 2021. Il credito d'imposta oggetto della comunicazione è attribuito in relazione agli investimenti realizzati a decorrere: - dal 1° gennaio 2016 fino al 31 dicembre 2022, per quelli effettuati nel Mezzogiorno; - dal 7 aprile 2018 al 31 dicembre 2020, per quelli effettuati nei Comuni colpiti dagli eventi sismici succedutisi dal 24 agosto 2016; - dalla data del DPCM, istitutivo della Zona economica speciale, al 31 dicembre 2022, per gli quelli effettuati nelle ZES. Dal prossimo 7 giugno 2022 entrerà in scena il nuovo modello di comunicazione - approvato con il Provv. AE 6 aprile 2022 n.107620. La versione aggiornata del modello dovrà essere utilizzata: - per la fruizione dei crediti d'imposta per gli investimenti nel Mezzogiorno e nelle zone economiche speciali; - per la presentazione di comunicazioni di rettifica e di rinuncia ai predetti crediti d'imposta richiesti con precedenti versioni del modello. Il modello nuovo di comunicazione, invece, non potrà più essere utilizzato: - per la richiesta del credito d'imposta per gli investimenti nei comuni del sisma del Centro-Italia, con riferimento agli investimenti realizzati negli anni precedenti il 2021; - per comunicare eventuali rettifiche o rinunce al predetto credito d'imposta richiesto con precedenti versioni del modello.

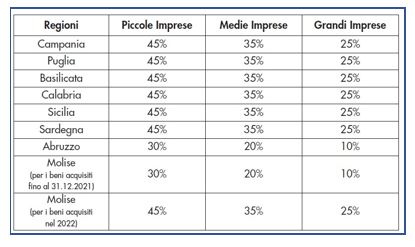

Inoltre, sempre dal 7 giugno 2022 l'Agenzia renderà disponibile anche la versione aggiornata del software, denominato “Creditoinvestimentisud” (CIM17), necessaria per poter effettuare la trasmissione telematica del “nuovo” modello di comunicazione. Indicazioni specifiche Con riferimento al credito di imposta per investimenti nel Mezzogiorno applicabile fino al 31 dicembre 2022, l'art. 1 c. 175 L. 234/2021 ha ridisegnato il perimetro geografico di applicazione della disciplina per l'anno 2022, al fine di adegualo a quanto previsto dalla nuova Carta degli aiuti a finalità regionale 2022-2027. La modifica operata dall'ultima legge di bilancio riguarda, in particolare, il credito fruibile dalle imprese con strutture produttive ubicate nella regione Molise in cui, grazie alle novità, l'applicazione del bonus agli investimenti avrà un'intensità del credito superiore rispetto alla situazione previgente. La nuova Carta degli aiuti a finalità regionale 2022-2027 ricomprende, infatti, la regione Molise tra le aree in deroga ai sensi della lettera a), dell'art. 107 paragrafo 3 TFUE. Le zone della regione Abruzzo rientrano, invece, tra quelle assistite in deroga ai sensi della lettera c) della stessa norma. Lo scorso 18 marzo 2022 con una nuova decisione della Commissione europea C (2022) 1545 final, è stata integrata la Carta per definire le zone ammissibili agli aiuti a finalità regionale agli investimenti in deroga all'articolo 107, paragrafo 3, lettera c), del TFUE (c.d. zone "c"). Con riferimento al credito d'imposta per gli investimenti nelle ZES sono state introdotte alcune novità dall'art. 1 c. 316 lett. c) L. 160/2019 e, precisamente, si è esteso il credito ai beni acquisiti entro il 31 dicembre 2022. Con riferimento all'anno 2022, la proroga disposta è divenuta operativa a seguito dell'approvazione da parte della Commissione europea della Carta degli aiuti a finalità regionale 2022-2027. Il provvedimento del 6 aprile 2022 che ha approvato il nuovo modello di comunicazione ha opportunamente precisato che per la determinazione dei crediti d'imposta per gli investimenti nel Mezzogiorno e nelle ZES, resta ferma l'applicazione della misura massima consentita dalla Carta degli aiuti a finalità regionale 2014-2020 C(2014) 6424 final del 16 settembre 2014, come modificata dalla decisione C(2016) 5938 final del 23 settembre 2016. L'intensità massima di aiuto è illustrata nelle istruzioni del nuovo modello di comunicazione nella seguente tabella:

Ricordiamo che l'agevolazione dal 1° marzo 2017 è cumulabile con altri aiuti di Stato e aiuti “de minimis”, pertanto, il credito d'imposta è determinato applicando le predette percentuali al costo dei beni strumentali e diminuendo il relativo risultato dell'ammontare degli aiuti concessi o richiesti. Credito d'imposta per i territori del sisma Con riferimento al credito d'imposta gli investimenti nei comuni del Sisma l'art. 43-ter DL 152/2021, conv. in L. 233/2021, ha disposto che dal 1° gennaio al 31 dicembre 2021 il beneficio si applica nel rispetto dei limiti e delle condizioni previsti dalla comunicazione della Commissione europea C (2020) 1863 final, del 19 marzo 2020, recante "Quadro temporaneo per le misure di aiuto di Stato a sostegno dell'economia nell'attuale emergenza del COVID-19" (Temporary Framework). Dunque, l'attuazione della citata misura agevolativa per l'anno 2021 è subordinata all'adozione da parte della Commissione europea della decisione di compatibilità del regime di aiuti sulla base del Temporary Framework. La misura agevolativa, invece, disciplinata dalla previgente formulazione del citato art. 18-quater era stata autorizzata fino al 31 dicembre 2020 dalla Commissione europea con decisione C(2018) 1661 final del 6 aprile 2018. Pertanto, a partire dal 7 giugno 2022 non è più consentito l'utilizzo del modello di comunicazione con riferimento agli investimenti realizzati negli anni precedenti il 2021. Ricordiamo che, per gli investimenti realizzati fino al 31 dicembre 2020 nei comuni colpiti dal sisma a far data dal 24 agosto 2016, il credito d'imposta spetta nelle misure: - del 25% per le grandi imprese; - del 35% per le medie imprese; - del 45% per le piccole imprese. |